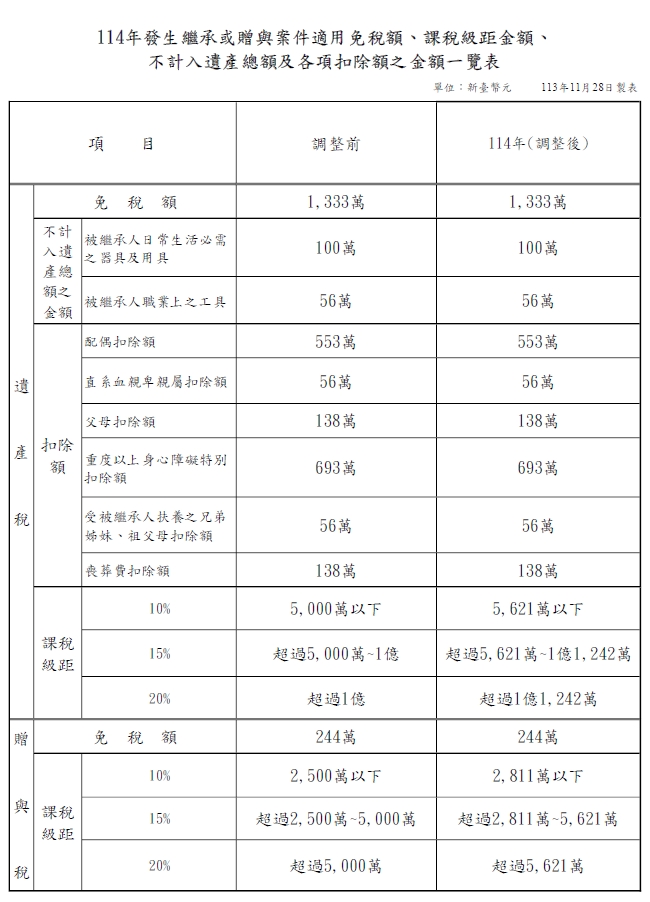

新的一年即將來臨,114年遺產稅、贈與稅適用的免稅額、不計入遺產總額及各項扣除額、課稅級距等,有哪些變動呢? 和眾會計師稅務部整理如下~

遺產稅免稅額、不計入遺產總額及各項扣除額之金額「維持不變」

- 免稅額:1,333萬

- 不計入遺產總額之金額

- 被繼承人日常生活必需之器具及用具:100萬

- 被繼承人職業上之工具:56萬

- 扣除額

- 配偶扣除額:553萬

- 直系血親卑親屬扣除額:56萬

- 父母扣除額:138萬

- 重度以上身心障礙特別扣除額:693萬

- 受被繼承人扶養之兄弟姊妹、祖父母扣除額:56萬

- 喪葬費扣除額:138萬

遺產稅課稅級距「拉寬」(調整後)

- 10%:5,621萬以下

- 15%:超過5,621萬~1億1,242萬

- 20%:超過1億1,242萬

贈與稅免稅額「維持不變」

- 免稅額:244萬

贈與稅課稅級距「拉寬」(調整後)

- 10%:2,811萬以下

- 15%:超過2,811萬~5,621萬

- 20%:超過5,621萬

- 財政部遺產稅試算:

https://www.etax.nat.gov.tw/etwmain/etw158w/83 - 財政部贈與稅試算:

https://www.etax.nat.gov.tw/etwmain/etw158w/84